互联网金融已经进入下半场,将会更精彩?

发布时间:2017-02-16

人口红利逐渐消失,中国互联网已步入下半场——这一判断,正得到越来越多的认可。曾一度爆发的互联网金融行业(下简称“互金业”),更是率先体味到了“下半场”的压力。政策监管的大力介入,社会舆论的全力聚焦,放大了互金业原本被高速发展所掩盖的诸多先天缺陷,行业整体“污名化”严重。

悲观者称互金业恐怕来日无多,对此我不能苟同:行业整体低潮,但依旧暗潮澎湃,优质企业恰恰能利用大环境的艰难实现蜕变。譬如互金业老兵NONOBANK(诺诺镑客),便打出组合拳,试图抓住这一历史转折点所带来的机遇。从依靠用户数量增长的粗放模式进化为以用户为导向的“合伙人”模式,用技术提升效率,谋求一段更加精彩的“下半场”。

一、调整产品结构拥抱监管

刚刚过去的“双11”,NONOBANK(诺诺镑客)通过“聚财节”活动吸引了超过2亿元的投资额,这一结果与其提前响应监管要求密不可分。

在互联网金融监管细则出台之初,NONOBANK(诺诺镑客)便对自身业务做了全面梳理;针对合规需要,产品线进行了有序调整;银行存管已经开始和相关单位进行了技术对接;信息披露从之前“上海市互金协会”要求的49项,规划增加到96项,与最严格的“中国互联网金融协会”保持一致。如此一来,平台运行得以保持平顺,投资人的合法权益始终能得到保障。

NONOBANK(诺诺镑客)CEO何建在谈及自身未来时,特别强调真诚“拥抱监管”才是唯一正确的选择。“从平台角度,务必积极主动拥抱监管,坚持合规经营,抛弃华而不实的新概念和‘擦边球’思维。”

“作为运营7年之久的诺诺镑客,一直坚持合规合法经营,也非常乐于看到监管层各种监管工作有序推进,对于自身业务中需要适当调整和推进的地方,已主动制定调整方案和工作日程表。业务层面,正积极推广更多聚焦小额分散的资产端,如麦芽分期,unifi等。”何建说。

二、回归信息本质是互金业发展命门

调整产品还只是战术应对,在互金业转型期,战略判断才是决定品牌生存和企业发展的关键。任尔跌宕起伏,务必咬定青山。互金业的“青山”是什么?就是其信息本质。利用云计算、大数据的科技优势,消弭传统金融行业始终存在的信息不对称。

NONOBANK(诺诺镑客)不是银行也不想做银行,它要做的是利用互联网优势使得金融服务和产品唾手可得,它要着力发展的是自己的信息服务功能,确保平台上所有信息的全面、真实、及时、有效。它必须一力承担信息风险,而不是去包揽借贷风险。

基于这样的战略判断,NONOBANK(诺诺镑客)把工作重心放在了提升自身科技金融实力上。充分利用母公司麦子金服的土纳大数据、火速云计算、木星营销和金准支付系统,形成了一整套高效匹配资产端和资金端的数据体系。同时,通过其所独创的水滴风控系统,平台得以将系统审核、信用评级和人工审核结合。利用大数据实现信息匹配校验,利用反欺诈模型进行关联比对、逻辑分析等,利用信用模型进行信用评分和用户筛选,利用智能监控系统进行贷后监控、催收预警。

总之,通过发挥信息技术的优势,NONOBANK(诺诺镑客)有效平衡了业务发展和风险控制。在我看来,此举恰恰抓住了互金业大转折的“牛鼻子”。互金业的初心是什么?不是为颠覆而颠覆,更不是浑水摸鱼牟暴利,而是为普罗用户解决实际问题。所以,互金业必须坚持做好信息服务,去消解传统金融业的信息霸权;必须坚持小额分散,去取悦最“屌丝”的投资者;必须坚持做强线上而非线下,去降低传统投融资业务的高成本——也唯有如此,互金业才能避免所谓“高开低走”。

三、市场需求依旧,移动互联方兴未艾

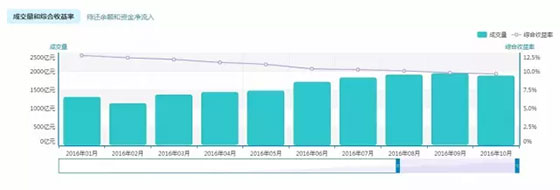

网贷之家提供的2016年全年行业成交数据显示:虽然各平台的各类产品综合收益率呈逐月下降的趋势,但总成交量却是逐季上升的。2016年1-10月累计成交量达到15998.12亿元,是2015年1-10月累计成交量的2.24倍,去年同期的累计成交量为7154.32亿元。自2014年1月至今年10月底,P2P网贷行业历史累计成交量为29650.33亿元,第三个万亿已近在咫尺。

这些数据充分说明:即便是在中国经济增速整体趋缓,金融市场在闹所谓“资产荒”的环境中,以网贷为代表的互金业仍能吸引到大量的投资者和借贷者,仍在不断扩大发挥其匹配投融资需求的功能。既如此,互金业根本不必妄自菲薄。何况,互联网的下半场,正是移动互联网的新开场。

据《21世纪经济报道》报道:截止今年7月,中国移动电话用户总数已达到13.04亿户。另据《CNNIC:2016年第38次中国互联网络发展状况统计报告》:截至今年6月,我国手机网民规模达6.56亿,较2015年底增加3656万人。网民中使用手机上网的比例由2015年底的90.1%提升至92.5%,手机在上网设备中占据主导地位。同时,仅通过手机上网的网民达到1.73亿,占整体网民规模的24.5%。

移动互联网的爆发式增长仍在给全社会各行各业制造红利,互金业依旧在技术发展的风口之中。而“移动互联网金融”又应该是个什么样子呢?

四、以用户为导向是移动互联网的精髓

咬定“青山”、回归信息本质仍是一切互金企业良好发展的前提,此外,移动互联网自身的特点对互金业提出了更高的要求。个人认为,至少有三点是行业必须较现阶段有所突破的,分别是:场景化、个性化和交互性。

场景化,就是把复杂的、相关联的、需要做风险评估的产品和服务用移动互联网化的简单思路表现出来,并融入日常生活。前台呈现的产品是极其简单的,但后台的风控要非常严格。个性化,指的是移动互联网时代用户更容易按自己的切身需要来反向要求上游机构推出金融产品。这就要求互金业在产品标准化之外,寻求多样化组合,以匹配用户个性化需求。交互性,则是互金业利用移动互联网赢得用户信任的要务所在。既要让用户通过与平台的交互感受到对称的金融供需信息,亦要努力沉淀用户的社交关系,做大信用的生意。

投入移动互联网之中,实际上就是在拥抱碎片化时间、拥抱实名制和LBS,用户需要的是简单、便捷、信任和交流。那么,我们就应该给他们这一切。当然,一蹴而就并不现实,互金业的再发展需要具体的抓手。对此,诺诺镑客为我们提供了新的思路,譬如“财富合伙人”计划。

11月6日,NONOBANK(诺诺镑客)在其举办的投资者线下交流活动“广州开放日”上,详述了它正在推进的“财富合伙人”计划。用何建的话说:此举意在重新定义互金平台与用户之间的关系——不是彼此做买卖,而是基于信任和情感认同的“财富合伙人”。为此,NONOBANK(诺诺镑客)将从用户需求出发,并由此设计产品和服务,以实现平台与投资人的共同成长。

此外,通过网络直播方式,NONOBANK(诺诺镑客)实现高管与用户面对面,鼓励用户监督平台,通过沟通了解增强信任。通过与生活类平台的跨界合作,诺诺镑客让投资人在获得收益的同时,更能享受到生活的温暖便捷……在个性化的产品或组合设计之外,“财富合伙人”还要创造信任、拉近人与人之间的距离。

五、结语

NONOBANK(诺诺镑客)的积极之举是互金业转折期的一个缩影——否极泰来。站在宏观角度看,大众创业、万众创新始终需要新兴金融模式和金融业态的助力;互金业推动民间金融转型升级的任务还远没有完成;中小企业普遍融资难融资贵的问题尚未解决……监管收紧是防范系统性风险、规范发展互金业的必须,而非针对互金业发展的紧箍咒。微观视之,在移动互联网的特征面前,任何一家互金企业都是平等的。坚守普惠金融理念,坚持以用户为导向,坚定科技金融信念的企业总能赢得用户的认同。

对互金业而言,拥抱监管,拥抱移动互联网,精彩的下半场就在眼前。

本文由智慧医疗整体信息化解决方案提供商-医疗信息化产品供应商-城银科技收集提供:cy-coo.com